“央妈”升级账户转账规则,全面围剿 网络新型犯罪

发布时间:2017-01-16

一、 背景:央行为什么出手打击电信网络犯罪?

近年来,伴随着中国经济崛起,电信网络普及,诈骗活动日益猖獗,“猜猜我是谁”、“中奖通知”、“重金求子”、“包裹藏毒”、“安全账户”等五花八门的电话诈骗手段不断翻新,让人防不胜防。

今年1月-10月,全国公安机关共同打掉电信网络诈骗团伙6822个,查处违法犯罪人员4.7万名,收缴赃款赃物价值人民币23.8亿元,紧急止付挽损48.7亿元。虽然公安机关如此加大网络欺诈打击力度,诈骗手法仍会不断变化升级,不论明星大咖还是吃瓜群众,还是要多了解一下央行新政背后的安全举措,多一分安全意识,多一份安心。

为了遏制和打击电信网络犯罪,维护老百姓的财产权益,央行果断出手,出台了银发〔2016〕261号文件和银发〔2016〕302号文件,全面升级了现有的账户和转账规则。

二、 政策:央行动用哪些手段规范账户和转账?

账户方面

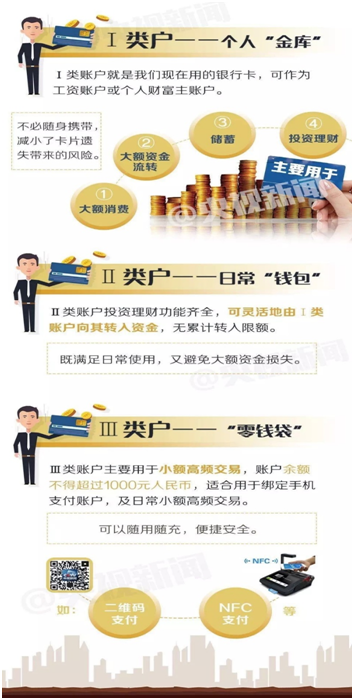

新规实施后,个人使用的银行结算账户(借记卡、存折和电子账户,不含信用卡)将形成以Ⅰ类户为主,Ⅱ、Ⅲ类户为辅的账户体系。

那么三类账户应该如何使用呢?总体来说:

账户分类对于防范电信网络诈骗的作用:

(1)减少非法账户,控制犯罪源头。犯罪团伙大量收购丢失的、代办的、闲置的银行卡片用于诈骗资金的转移和取现。为了有效遏制资金非法转移增长态势,央行规定每人在同一家银行卡只能开立一个Ⅰ类账户。这样可以有效消除持卡人闲置账户,减少犯罪分子冒用、盗用他人账户转账的情况发生。

(2)账户限额,把控转账风险。由于大额转账诈骗时有发生,央行设立Ⅱ类户并且设定转账限制(非绑定账户转账、存取现金、消费缴费,单日累计1万元、年累计20万元)可以有效防范大额转账类诈骗案件发生,Ⅱ类户可以帮助老年人等容易受骗的人群减少大额转账风险,安全性就有了一定的保障。

(3)网络支付,风险可控。木马病毒、虚假网站、伪wifi等各类新型网络诈骗手法交织出现,Ⅲ类户为持卡人提供了用于网络支付的小额支付账户(账户余额不得超过1000元、日累计限额合计5000元、年累计限额合计10万元),可以有效降低网络盗用资金风险,损失范围可控。如在使用微信、支付宝等网络支付工具消费时,可通过绑定Ⅲ类账户防止大额盗刷。

转账方面

央行新政进一步加强了对金融消费者的保护,提出了ATM转账的到账时间、转账界面双语提示,以及限定非柜面交易限额等方面的具体要求:

增加ATM转账安全举措:

(1)在受理24小时后办理资金转账,这为受害人发现被骗及时撤销转账赢得了宝贵的时间;

(2)银行必须在具有中文或者英文操作界面的自动柜员机上增加汉语语音提示,并通过文字、标识、弹窗等设置提醒防范诈骗,避免犯罪分子利用持卡人不熟悉英文界面骗取其转账的情况发生;

强化非柜面渠道管理:

(1)持卡人需要自行设定向他人账户转账的日累计限额、笔数和年累计限额等,超出限额的,要到银行柜台办理,以此防止犯罪分子利用大额或者多次非柜面转账骗走储户存款。

(2)个人办理非柜面转账给其他人,单日累计超过5万元的,必须采用安全可靠的验证手段,减少大额转账风险。

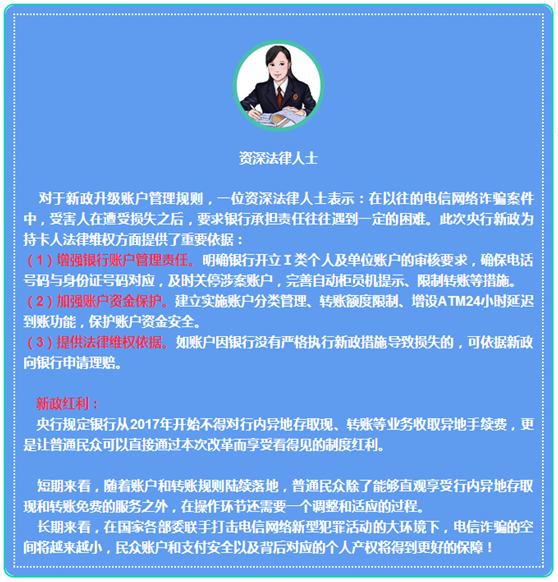

专业人士见解